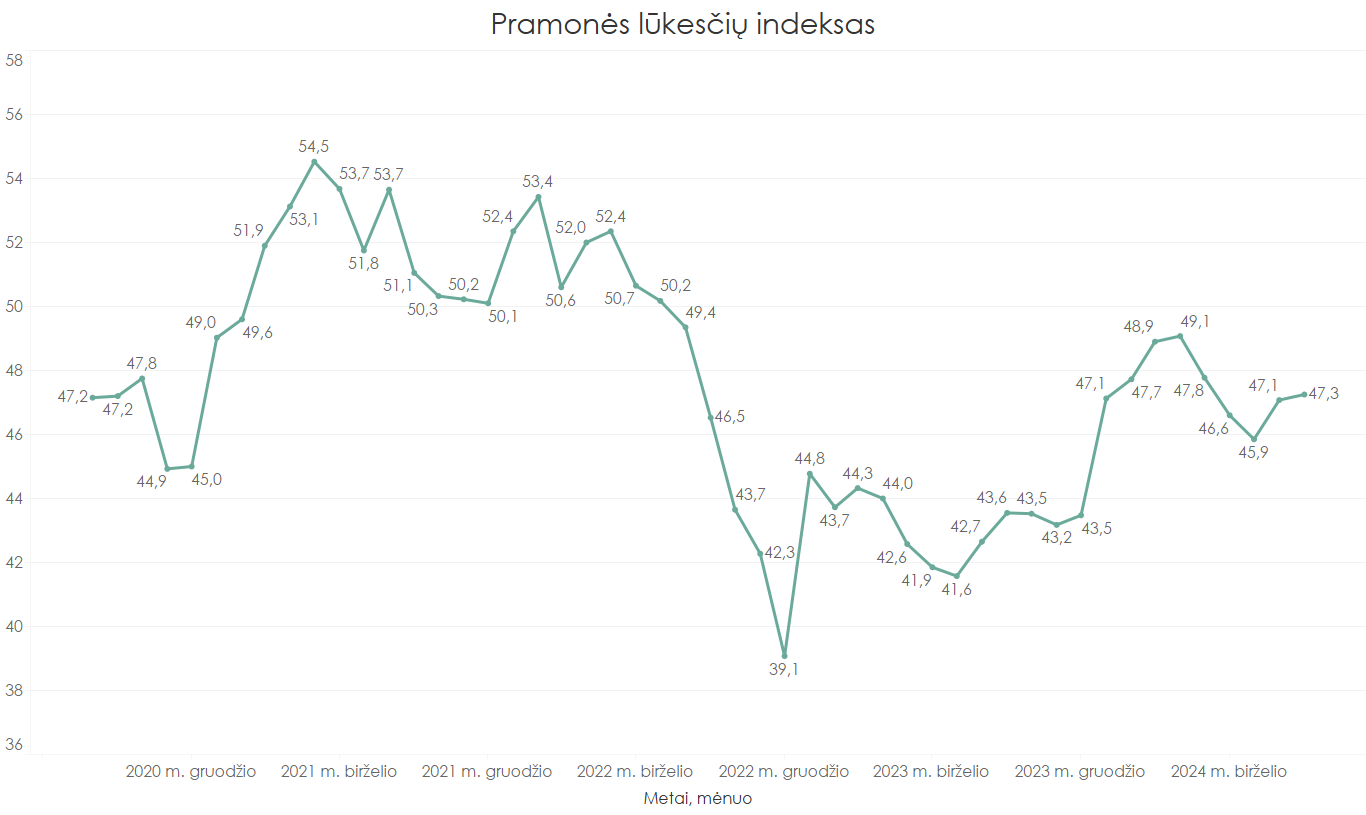

Lietuvos pramonininkų konfederacijos (LPK) sudaromas Lietuvos pramonės lūkesčių indeksas (PLI)* antrą mėnesį iš eilės rodo nežymų Lietuvos pramonės lūkesčių gerėjimą. Rugsėjo mėnesį Lietuvos pramonės lūkesčiai siekė 47,3, palyginti su 47,1 rugpjūčio mėnesį.

Vidutiniškai tik viena iš dešimties pramonės įmonių Lietuvoje mano, kad jos darbuotojų skaičius galėtų mažėti. Dominuoja nepakitusio darbuotojų skaičiaus išsaugojimo nuotaikos.

„Nedidelį pramonės lūkesčių kreivės kilimą lėmė šiek tiek pagerėję lūkesčiai dėl darbuotojų, t. y. įmonės vis drąsiau galvoja apie darbuotojų skaičiaus didinimą artimiausiu metu. Matyt, įmonės viliasi, kad paklausos stagnacija eina į pabaigą (net jei lūkesčiai dėl jos vėl kiek sumažėjo), ir žvalgosi potencialių darbuotojų, tam atvejui jei pastebėtų reikšmingesnį paklausos atsigavimą. Tik drabužių siuvimo bei nemetalo mineralinių produktų gamybos sektoriuose artimiausiu metu dar galimi darbuotojų atleidimai. O tuo metu kompiuterinių, elektroninių ir optinių gaminių gamybos bei guminių ir plastikinių gaminių gamybos sektorių įmonėse įsibėgėja papildomų darbuotojų samdymo nuotaikos. Šiuose sektoriuose kas antra įmonė svarsto apie darbuotojų skaičiaus didinimą artimiausiu metu. Lūkesčiai dėl pramonės produkcijos gamybos prognozių liko nepatikę, tačiau šiek tiek sumenko pramonės įmonių lūkesčiai dėl produkcijos paklausos. Tai, galima sakyti, jau tapo nuolatiniu nuo 2023 metų pradžios besitęsiančio visų pramonės įmonių nerimo priežastimi“, – pažymi LPK ekonomistė Eglė Stonkutė.

Atsargų lygiai įmonėse išlieka optimalūs. Užsakymų skaičiai lieka nepakitę, stabilūs.

„Kapitalo kaštai Lietuvoje išlieka gana aukšti, tačiau įtampos dėl finansinių išteklių trūkumo yra nedidelės – prie to prisideda menkesnis pramonės įmonių investavimas į ilgalaikį turtą šiais metais. Sakyčiau, kad tokios nuotaikos atspinti ne gerėjančią situaciją, o susitaikymą su ribota prieiga prie kapitalo šiuo metu. Įmonės tiesiog optimizuoja investicijas ir apyvartines lėšas. Susiduriant su paklausos problemomis, neaugant pramonės produkcijos kainoms, bet tebekylant gamybos sąnaudų kainoms – įskaitant darbo užmokestį, kaštų optimizavimas tampa pagrindine pramonės įmonių veiklos stabilumo užtikrinimo priemone. Ryškesnio produkcijos eksporto augimo artimiausiu metu tikisi tik kompiuterinių, elektroninių ir optinių gaminių gamybos bei guminių ir plastikinių gaminių gamybos sektorių įmonės. Artimiausiu metu eksporto susitraukimas numatomas drabužių siuvimo sektoriuje. Be to, šių metų rugsėjo mėnesį ženkliai kritus euro zonos ir ypač Vokietijos pramonės lūkesčiams (pramonės pirkimų vadybininkų indeksas (PMI) euro zonoje nukrito nuo 45,8 rugpjūčio mėn. iki 44,8 rugsėjo mėn., o Vokietijoje nukrito nuo 42,4 rugpjūčio mėn. iki 40,6 rugsėjo mėn.), tikėtis Lietuvos pramonės užsakomosios gamybos paklausos atsigavimo artimiausiu metu pagrindinėse eksporto rinkose darosi vis sunkiau“, – pastebi E. Stonkutė.

Gamybinių pajėgumų panaudojimas rugsėjo mėn. siekė 72,4 proc. ir liko nepakitęs nuo rugpjūčio mėnesio. Toks pajėgumų panaudojimo rezultatas lieka mažesnis nei ilgametis pajėgumų panaudojimo rodiklis, kuris siekia 75 proc. (2015–2024 m. rugsėjo mėn.). Didesnis nei vidutinis pajėgumų panaudojimas pramonėje buvo tik maisto produktų gamybos (86,1 proc.), metalo gaminių, išskyrus mašinas ir įrenginius, gamybos (85,3 proc.) ir tekstilės gaminių gamybos (74,8 proc.) sektoriuose. Pajėgumų panaudojimas per mėnesį mažėjo medienos bei medienos ir kamštienos gaminių, išskyrus baldus, gamybos (mažėjo 1,9 proc. punkto nuo 71,8 proc. rugpjūčio mėn. iki 69,9 proc. rugsėjo mėn.), maisto gamybos (mažėjo 1,3 proc. punkto nuo 87,4 proc. rugpjūčio mėn. iki 86,1 proc. rugsėjo mėn.) ir drabužių siuvimo (mažėjo 1,2 proc. punkto nuo 68,9 proc. rugpjūčio mėn. iki 67,7 proc. rugsėjo mėn.).

Geresni nei vidutiniškai visoje pramonėje lūkesčiai rugsėjo mėnesį buvo fiksuoti guminių ir plastikinių gaminių gamybos (lūkesčių indeksas siekia 62,8, kai rugpjūčio mėn. siekė 64,6), kompiuterių, elektronikos ir optinių gaminių gamybos (55,8, rugpjūčio mėn. – 53,7), baldų gamybos sektoriuose (51,2, rugpjūčio mėn. – 47,8), maisto produktų gamybos (50,9, rugpjūčio mėn. – 49,6) ir tekstilės gaminių gamybos (47,8, rugpjūčio mėn. – 43,0) sektoriuose. Labiausiai lūkesčiai krito drabužių siuvimo (lūkesčių indeksas krito net 7,2 punkto nuo 48,1 rugpjūčio mėn. iki 40,9 rugsėjo mėn.) ir kitų nemetalo mineralinių produktų gamybos (lūkesčių indeksas krito 4,3 punkto nuo 43,2 rugpjūčio mėn. iki 38,9 rugsėjo mėn.) sektoriuose.

*Pramonės lūkesčių indeksas sudaromas naudojant Valstybės duomenų agentūros vykdomo pramonės (apdirbamosios gamybos) verslo tendencijų tyrimo mėnesiniais duomenimis. Pramonės lūkesčių indeksas yra svertinis keturių rodiklių vidurkis: gamybos prognozė (35 proc.), pramonės paklausos vertinimas (30 proc.), atsargų vertinimas (su priešingu ženklu; 20 proc.) ir darbuotojų prognozė (15 proc.). Pramonės lūkesčių indekso reikšmės svyruoja intervale nuo 0 iki 100, kur 50 rodo neutralią, be aiškios krypties įmonių vadovų nuomonę dėl ateities verslo tendencijų, daugiau 50 – pramonės augimo tendencijas, mažiau 50 – pramonės įmonių veiklos apimčių mažėjimą.